Судя по прогнозу на 4 квартал 2022 года, во второй половине 2022 года будет снижение более чем на 10% по сравнению с первой половиной 2022 года.

Падение во втором полугодии 2022 г. станет самым большим полугодовым спадом после падения на 21% в первой половине 2009 г. по сравнению со второй половиной 2008 г. во время Великой рецессии.

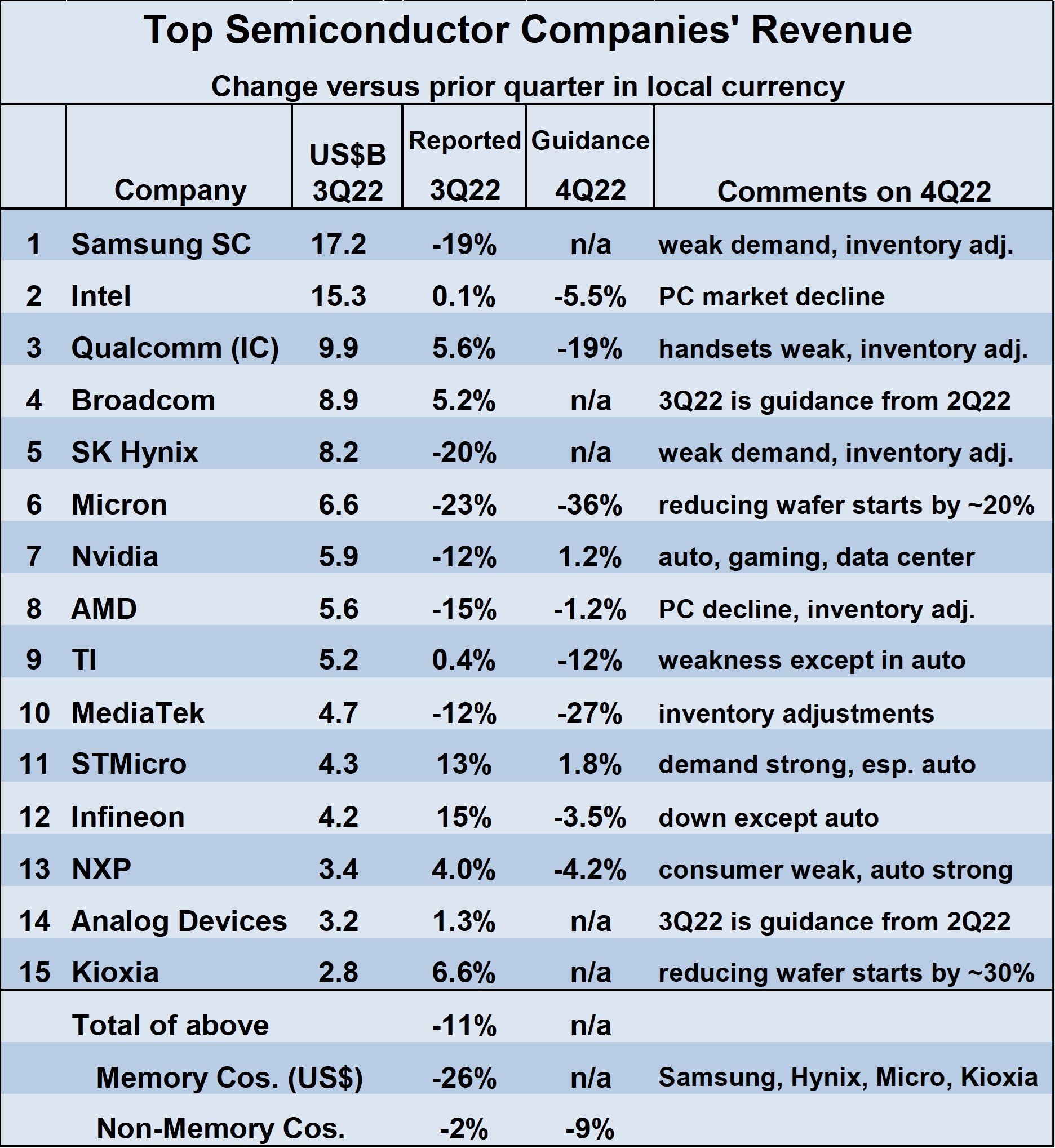

Изменение выручки ведущих полупроводниковых компаний в 3 квартале 2022 г. по сравнению со 2 кварталом 2022 г. было неоднозначным.

Девять из пятнадцати компаний сообщили (или прогнозировали) рост выручки в 3 квартале 2022 года, при этом самый высокий показатель у Infineon — 15%, а у STMicroelectronics — 13%.

Шесть компаний сообщили о снижении выручки, при этом наихудшее снижение составило от 19% до 23% у компаний-производителей памяти Samsung, SK Hynix и Micron Technology.

Снижение выручки в третьем квартале 2022 года от памяти понизило рейтинг SK Hynix с 3 на 5, а Micron Technology — с 5 на 6.

Samsung удалось сохранить первое место в рейтинге над Intel. Qualcomm поднялась на 3-е место, а Broadcom — на 4-е.

Прогноз доходов на 4 квартал 2022 года в целом мрачный, особенно в отношении памяти.

Согласно прогнозу Micron Technology, в 4 квартале 2022 г. снижение на 36% по сравнению с 3 кварталом 2022 г. Micron планирует сократить запуски своих пластин примерно на 20%.

Kioxia планирует сократить количество своих вафельных стартов примерно на 30%. Samsung и SK Hynix не дали конкретных прогнозов по выручке, но обе назвали слабый спрос и корректировку складских запасов факторами, влияющими на выручку в текущем квартале.

Среди компаний, не связанных с памятью, Qualcomm, Texas Instruments и MediaTek ожидают двузначного падения выручки в 4 квартале 2022 года.

Слабый общий спрос и корректировка складских запасов клиентами были обвинены в мрачных перспективах большинства компаний.

Автомобилестроение кажется единственным здоровым сегментом. Texas Instruments, STMicroelectronics, Infineon и NXP заявили, что рост роста в автомобильном секторе в значительной степени или частично компенсирует спад в других секторах.

Из десяти компаний, дающих прогноз на 4 квартал 2022 года, только Nvidia (+1,2%) и STMicroelectronics (+1,8%) ожидают увеличения выручки.

Средневзвешенное изменение выручки от девяти компаний, не связанных с памятью, которые дают прогноз, составляет 9% снижение в 4 квартале 2022 года по сравнению с 3 кварталом 2022 года.

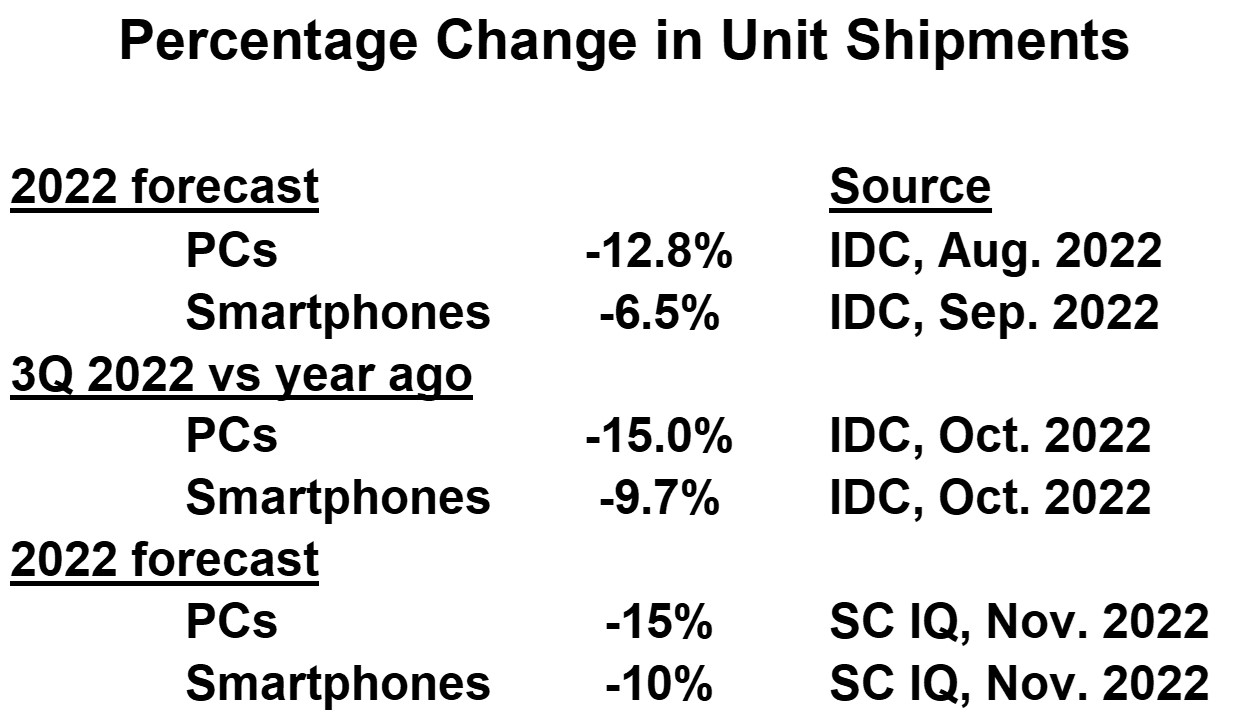

Слабость на ключевых конечных рынках ПК и смартфонов очевидна из оценок поставок за 3 квартал 2022 года от IDC.

ПК подешевели на 15% по сравнению с прошлым годом, а смартфоны — на 9,7%. До того, как были доступны данные за 3 квартал 2022 г.,

IDC ожидала, что в 2022 году поставки ПК сократятся на 12,8%, а смартфонов — на 6,5%. Основываясь на последних данных о поставках, Semiconductor Intelligence теперь прогнозирует снижение продаж ПК на 15% и смартфонов на 10% к 2022 году.

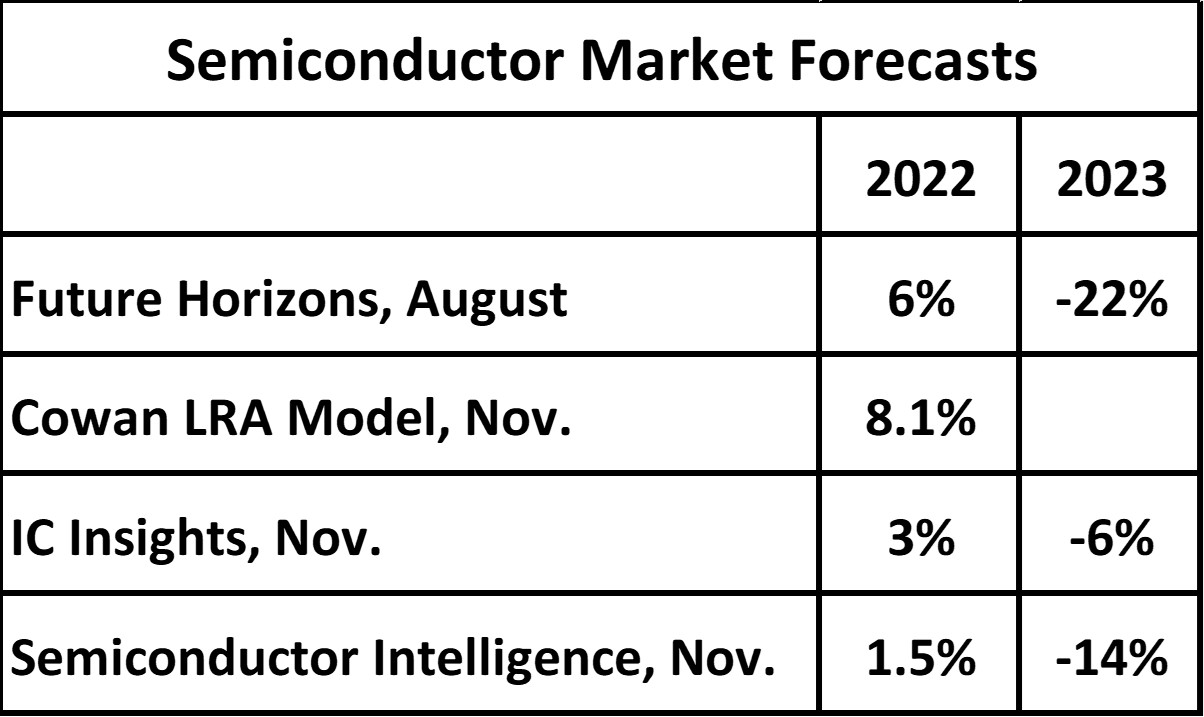

Учитывая падение рынка полупроводников на 6,3% в 3 квартале 2022 года и мрачные перспективы на 4 квартал 2022 года, актуальными являются только прогнозы, сделанные после публикации данных WSTS за 3 квартал 2022 года.

Ноябрьские прогнозы на 2022 год составляют 8,1% от Cowan LRA Model, 3% от IC Insights и 1,5% от Semiconductor Intelligence.

В 2023 году на рынке полупроводников, безусловно, произойдет спад. IC Insights прогнозирует падение на 6%, в то время как мы в Semiconductor Intelligence прогнозируем снижение на 14%. Интересно, что еще в августе Future Horizons прогнозировал снижение на 22% в 2023 году.

Комитет WSTS собрался на прошлой неделе для своего осеннего прогноза, который должен быть опубликован в течение следующих двух недель. Будет интересно посмотреть, насколько он изменится по сравнению с августовским обновлением прогноза WSTS о росте на 13,9% в 2023 году и на 4,6% в 2023 году.

По прогнозу Semiconductor Intelligence, падение на 14% в 2023 году станет самым большим падением на рынке полупроводников после падения на 32% в 2001 году, 21 год назад.

За последние 50 лет падение рынка выражалось двузначным числом всего за три года: 1975, 1985 и 2001 годы. Прогноз SI на 2023 год основан на следующих предположениях:

-

Корректировки запасов разрешаются в течение следующих 2-3 кварталов.

-

ПК и смартфоны вернутся к допандемическим тенденциям к середине 2023 года

-

Глобальной рецессии в 2022 и 2023 годах не будет

Если какое-либо из вышеперечисленных предположений не оправдается, спад в производстве полупроводников может продолжаться в течение кварталов 2023 года и привести к годовому снижению более чем на 20%.

![Tritium и DC-America собираются развернуть большую сеть зарядки электромобилей в США. [Update]](https://leds-test.ru/wp-content/uploads/2022/10/Tritium-i-DC-America-sobirayutsya-razvernut-bolshuyu-set-zaryadki-elektromobilej-v.jpeg "Tritium и DC-America собираются развернуть большую сеть зарядки электромобилей в США. [Update]")

/cloudfront-us-east-2.images.arcpublishing.com/reuters/NNVFUHF3HBOYVOROH7TU6HCDTY.jpg "Доля рынка Tesla падает в Калифорнии: что это значит для будущего компании?")

/cloudfront-us-east-2.images.arcpublishing.com/reuters/AUEPIGW2XBJVHDBYS2NLCRD5UQ.jpg "Сунак из Великобритании говорит о необходимости решения проблем искусственного интеллекта перед важной встречей по безопасности.")