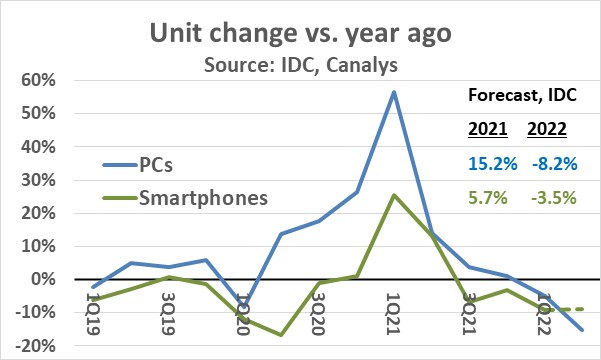

По данным IDC, поставки ПК во втором квартале 2022 года снизились на 15% по сравнению с прошлым годом. Поставки ПК во 2 квартале 2022 года в размере 71,3 млн единиц были на самом низком уровне почти за три года, поскольку в 3 квартале 2019 года было отгружено 70,9 млн единиц.

В июне, до публикации данных о поставках ПК за 2 квартал 2022 года, IDC прогнозировала снижение поставок ПК в 2022 году на 8,2%. Основываясь на данных за 2 квартал 2022 года, прогноз, вероятно, будет снижен до двузначного снижения.

По данным IDC, поставки смартфонов в 1 квартале 2022 года снизились на 9% по сравнению с прошлым годом. Данные IDC о смартфонах за 2 квартал 2022 года еще не опубликованы, но, по оценкам Canalys, поставки смартфонов во втором квартале 2022 года снизились еще на 9% по сравнению с прошлым годом.

Июньский прогноз IDC предусматривал снижение поставок смартфонов на 3,5% в 2022 г., но, исходя из данных за 2 квартал 2022 г., снижение должно быть как минимум вдвое больше, в диапазоне от -7% до -10%.

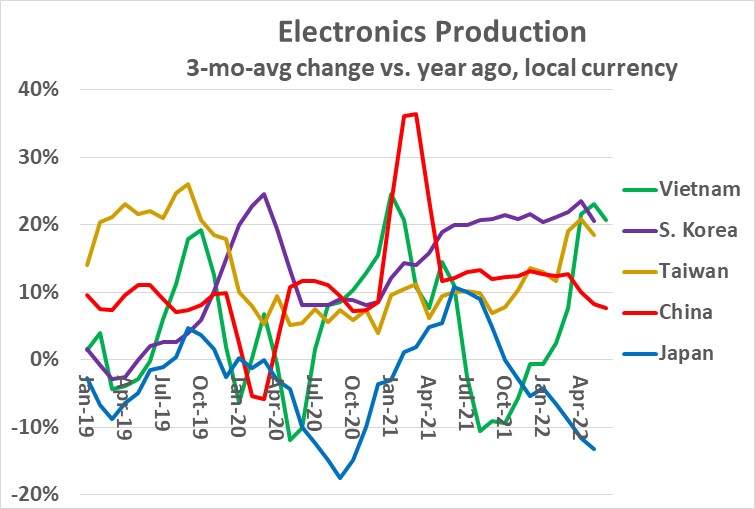

Производство электроники в ключевых азиатских странах носит смешанный характер. Китай, крупнейший производитель, показал среднее изменение за три месяца по сравнению с прошлым годом (3/12) на 7,7% в июне, что является замедлением двузначного роста с января 2021 года по апрель 2022 года.

Большая часть замедления производства электроники в Китае была вызвана остановками производства, связанными с COVID-19, в апреле и мае. Производство электроники в Японии сокращается с октября 2021 года, при этом изменение на 3/12 мая 2022 года снизилось на 13%. Южная Корея, Вьетнам и Тайвань продемонстрировали сильный рост за последние несколько месяцев, с изменением на 3/12 около 20%.

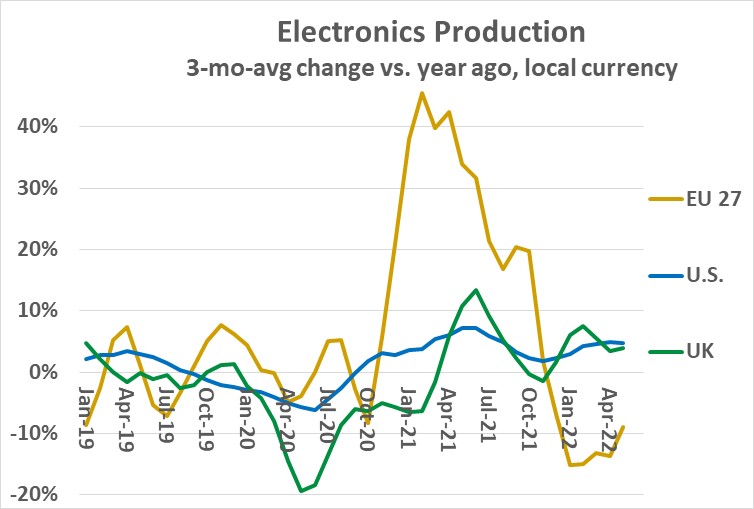

В США и Европе тенденции производства электроники также неоднозначны. Изменение показателя США 3/12 в мае составило 4,7%, что соответствует тенденции прошлого года.

UK 3/12 изменение составило 4,0% в мае, шестой положительный месяц подряд. Производство электроники в Великобритании значительно сократилось в 2020 году, в основном из-за переноса производства из Великобритании в страны Европейского союза (ЕС) после выхода Великобритании из ЕС (Brexit).

27 стран ЕС продемонстрировали значительный рост производства электроники на протяжении большей части 2021 года из-за Brexit и восстановления после пандемии COVID-19. За последние шесть месяцев изменение 3/12 в ЕС 27 было отрицательным, со снижением на 9% в мае.

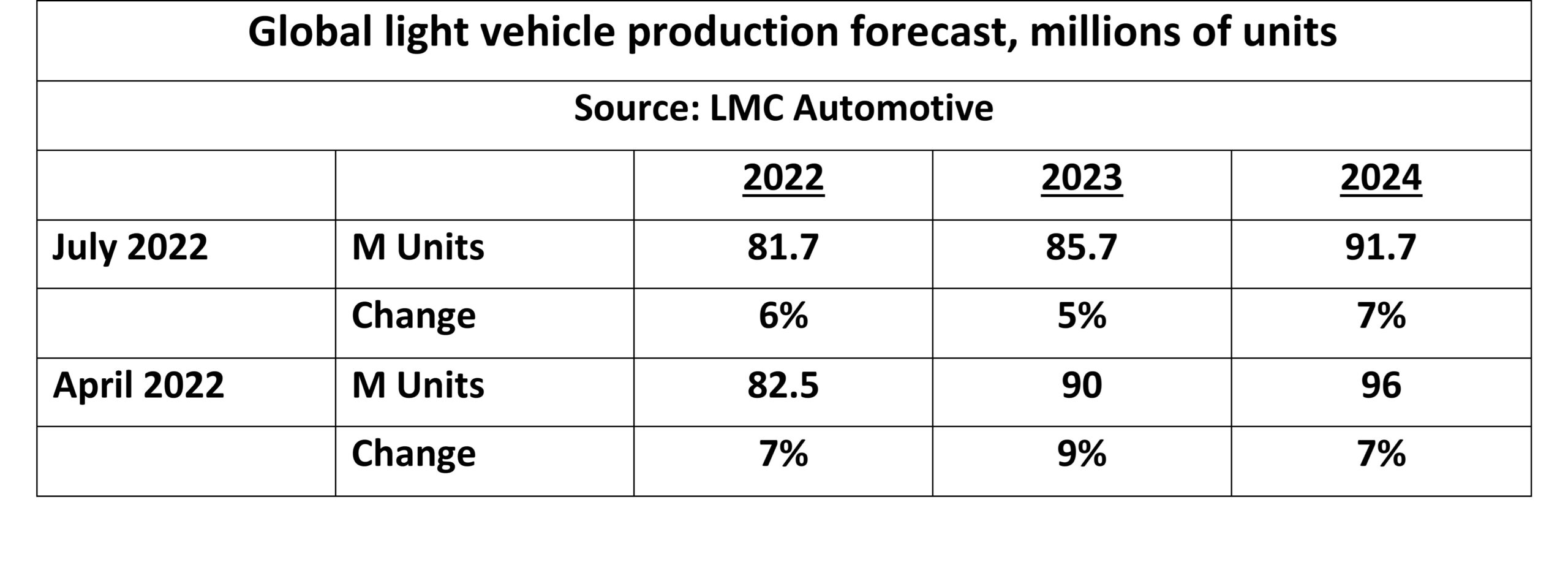

Ярким пятном для рынка полупроводников является автомобильный сектор. Прогноз LMC Automotive по производству легковых автомобилей в 2022 году составляет 81,7 млн единиц, что на 6% больше, чем в 2021 году. LMC прогнозирует рост на 5% в 2023 году и на 7% в 2024 году.

Однако июльские цифры были пересмотрены в сторону понижения по сравнению с апрельским прогнозом на 0,8 миллиона в 2022 году и на 4 миллиона в 2023 и 2024 годах.

Пересмотры в сторону понижения были вызваны сохраняющейся нехваткой полупроводников и других компонентов, карантином в Китае в апреле и мае, войной на Украине и опасениями по поводу инфляции и процентных ставок.

Общие перспективы производства электроники неясны. Большинство стран демонстрируют рост производства, за исключением Японии и ЕС.

Общие перспективы производства электроники неясны. Большинство стран демонстрируют рост производства, за исключением Японии и ЕС.

Однако снижение поставок ПК и смартфонов вызывает беспокойство. Хотя производство автомобилей растет, рост может быть ограничен перечисленными выше факторами.

Глобальная рецессия в 2023 году становится все более вероятной. Международный валютный фонд (МВФ) оценивает вероятность рецессии в 15%. Citigroup и Deutsche Bank видят примерно 50% шансов. Согласно опросу экономистов, проведенному Wall Street Journal, риск рецессии в США составляет 44%.

![[Exclusive Interview] Развитие CREE и перспективы на рынке архитектурного освещения](https://leds-test.ru/wp-content/uploads/2020/04/Exclusive-Interview-Razvitie-CREE-i-perspektivy-na-rynke-arhitekturnogo-osveshheniya-100x70.jpg "[Exclusive Interview] Развитие CREE и перспективы на рынке архитектурного освещения")