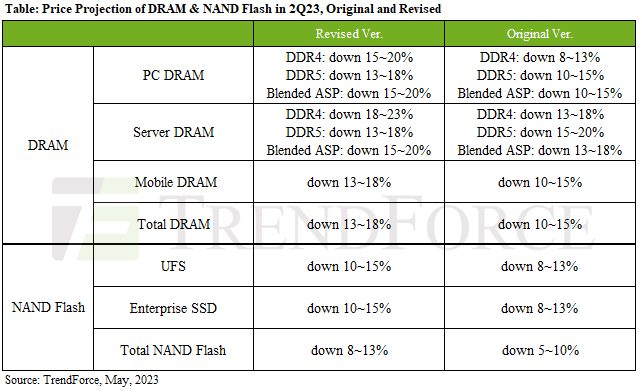

Ожидается, что цены на DRAM упадут на 13–18%; Ожидается, что доля флэш-памяти NAND упадет на 8–13%.

Падение цен на DRAM в основном было связано с высоким уровнем запасов DDR4 и LPDDR5, поскольку DRAM для ПК, DRAM для серверов и DRAM для мобильных устройств в совокупности составляют более 85% потребления DRAM. Между тем доля рынка DDR5 остается относительно низкой.

Ожидается, что ASP DRAM для ПК снизится на 15–20% во 2К23.

Для сервера DRAM останется от 15 до 20%.

Снижение ASP мобильной памяти DRAM увеличится до 13~18% во 2К23.

Флэш-память NAND в первую очередь зависит от корпоративных SSD и UFS, на долю которых приходится более 50% общего потребления флэш-памяти NAND.

Снижение ASP для корпоративных твердотельных накопителей во втором квартале составит 10–15%.

Снижение ASP во втором квартале UFS составит 10~15%.

Читать полную новость на сайте