24 августа 2022 г.

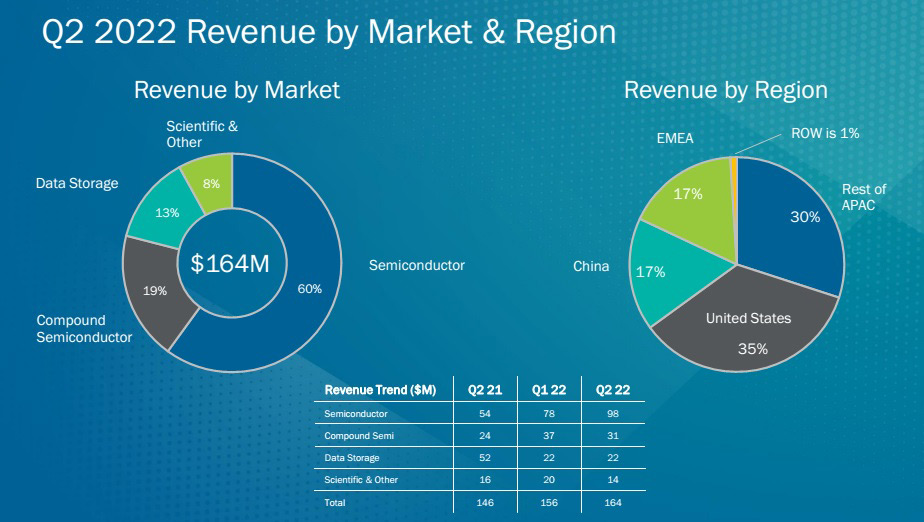

Во втором квартале 2022 года производитель оборудования для эпитаксиального осаждения и технологического оборудования Veeco Instruments Inc. из Плейнвью, штат Нью-Йорк, США, сообщил о выручке в размере 164 млн долларов США (выше среднего прогноза в 150–170 млн долларов США). Это на 4,9% больше, чем $156,4 млн в прошлом квартале, и на 12% больше, чем $146,3 млн годом ранее, несмотря на то, что на выручку повлиял некоторый спрос, который не может быть удовлетворен из-за ограничений в цепочке поставок.

Рост был обусловлен полупроводниковым сектором (передняя и задняя часть, а также системы заготовок масок EUV и усовершенствованная упаковка), достигшим очередного рекорда в размере 97,5 млн долларов (59,5% от общего дохода). Это на 25,6% больше по сравнению с $77,6 млн в прошлом квартале и на 81,6% по сравнению с $53,7 млн годом ранее благодаря значительному вкладу лазерного отжига и передовых систем литографии упаковки. «Спрос обусловлен преимущественно логическими приложениями с расширенными и задними узлами. [artificial intelligence (AI) and high-performance computing (HPC), as well as mature automotive and consumer applications]где присутствие Veeco в области полупроводников наиболее велико», — отмечает генеральный директор Билл Миллер.

Сектор составных полупроводников (силовая электроника, приложения для радиочастотных фильтров и устройств и фотоника, включая специальные мини- и микросветодиоды, VCSEL, лазерные диоды) принес 31,1 млн долларов (19% от общего дохода). Это на 16,2% меньше, чем $37,1 млн в прошлом квартале (из-за замедления активности, связанной с 5G RF), но на 28,5% больше, чем $24,2 млн год назад (за счет поставок систем для приложений фотоники). «Мы поставили несколько систем осаждения для поддержки лазерных диодов для оптической связи и производства специальных светодиодов», — отмечает Миллер.

Хранилище данных принесло 21,5 млн долларов (13,1% от общей выручки), что более чем вдвое меньше, чем 52 млн долларов год назад, но примерно на уровне 21,6 млн долларов в прошлом квартале.

Сегмент «Науки и прочее» принес 13,8 млн долларов США (8,4% от общей выручки), что на 31,3% меньше, чем 20,1 млн долларов США в прошлом квартале, и на 15,9% меньше, чем 16,4 млн долларов США годом ранее.

По регионам на долю США приходилось 35 % общего дохода (в основном за счет продаж систем лазерного отжига и передовых систем литографии для упаковки). Азиатско-Тихоокеанский регион (за исключением Китая) составил 30% (в основном за счет продаж полупроводниковых систем). Европа, Ближний Восток и Африка (EMEA) принесли 17% от общего дохода. На долю Китая приходилось 17% от общего дохода (в основном для приложений фотоники).

На основе не-GAAP валовая прибыль составила 40,3% по сравнению с 43,1% в прошлом квартале и 41,6% год назад. Это было связано с неблагоприятным набором продуктов (поскольку два из трех инструментов оценки, которые были подписаны в течение квартала, предлагались по особенно низким ценам). «Мы ожидаем, что валовая прибыль улучшится во втором полугодии по сравнению со вторым кварталом», — отмечает финансовый директор Джон Кирнан.

Операционные расходы выросли еще больше, с $39,6 млн год назад и $42,8 млн в прошлом квартале до $43,2 млн, хотя это ниже ожидаемых $44-46 млн.

Операционная прибыль составила 23 млн долл. США по сравнению с 24,7 млн долл. США в прошлом квартале, но выросла на 21,3 млн долл. США год назад (превысив прогноз в размере 15–22 млн долл. США).

Чистая прибыль составила 20 млн долларов (0,35 доллара на разводненную акцию), по сравнению с 21,7 млн долларов (0,38 доллара на разводненную акцию) в прошлом квартале, но увеличившись с 17,9 млн долларов (0,35 доллара на разводненную акцию) год назад и превысив прогноз в 12–19 млн долларов (0,22–0,22 доллара). 0,34 на разводненную акцию).

Денежный поток от операционной деятельности составил $3,4 млн. Капитальные затраты (CapEx) составили 4,5 млн долларов. Таким образом, в течение квартала денежные средства и краткосрочные инвестиции сократились лишь незначительно, с 232 млн долларов до 231 млн долларов. Долгосрочная задолженность, включая текущую часть в размере 20 млн долларов США, была отражена в балансе на уровне 274 млн долларов США и представляет собой балансовую стоимость конвертируемых облигаций в размере около 278 млн долларов США.

«Мы добились успеха благодаря инвестициям, которые мы сделали в нашу программу оценки, о чем свидетельствует продолжающееся внедрение наших технологий ведущими клиентами», — говорит Миллер.

«Мы работаем над выходом на рынок составных полупроводников с нашими решениями MOCVD, ориентируясь на приложения микро-светодиодов и силовой электроники. Наши системы на основе нитрида галлия и арсенид-фосфида находятся на стадии оценки ведущими заказчиками», — добавляет он.

«Что касается силовой электроники, мы работаем с литейным заказчиком, который оценивает нашу систему Propel с одной пластиной из нитрида галлия для 8-дюймовых силовых приложений. Мы считаем, что на потребительском, автомобильном рынке и рынке электроэнергии для центров обработки данных есть возможности для снижения стоимости владения».

«В области микро-светодиодов мы занимаемся двумя приложениями, работая с рядом лидеров отрасли в течение пяти с лишним лет. Первый подход является более традиционным, когда красные, зеленые и синие микросветодиоды производятся независимо друг от друга и переносятся на дисплей. Наша система арсенид-фосфида алюминия находится на стадии оценки возможностей красных микро-светодиодов. Мы ожидаем, что эта оценка завершится во второй половине этого года. Для второго подхода у нас есть 200-мм и 300-мм системы из нитрида галлия, которые мы развертываем для инновационного применения микро-светодиодов, где синие, зеленые и красные пиксели создаются на одной и той же кремниевой пластине. Оба подхода потенциально могут стать хорошей долгосрочной возможностью для компании в будущем», — считает Миллер.

«Несмотря на то, что наш спрос достаточно высок, мы не заметили существенного улучшения сроков поставки материалов», — отмечает Кирнан. В этих ограниченных условиях цепочки поставок в третьем квартале 2022 года Veeco ожидает выручку в размере 160–180 млн долларов. Благодаря более благоприятному ассортименту продукции, чем во втором квартале, валовая прибыль должна увеличиться до 41-43%. При операционных расходах в размере 45–47 млн долл. операционная прибыль должна составить 21–30 млн долл., а чистая прибыль — 18–28 млн долл. (0,32–0,48 долл. на разводненную акцию).

При хорошей активности заказов (особенно на рынках полупроводников и систем хранения данных) спрос на продукцию Veeco продолжает опережать предложение, что приводит к увеличению невыполненных заказов, отмечает Veeco.

«Наш пандус в Сан-Хосе идет по графику, и к концу третьего квартала наши операции будут полностью переведены в новое здание», — говорит Миллер. «Увеличение производственной площади позволяет наращивать мощность нашего лазерного отжига для удовлетворения потребностей наших клиентов. Спрос на лазерный отжиг остается стабильным, поскольку мы видим, что клиенты внедряют нашу технологию и наращивают мощности, потому что наша платформа для лазерного отжига является признанным производственным инструментом ведущих мировых игроков в области логики», — добавляет он. «После третьего квартала 2022 года, хотя проблемы с цепочками поставок сохраняются, мы по-прежнему испытываем высокий спрос на нашу продукцию», — говорит Кирнан. «Мы подтверждаем наш ранее ориентировочный диапазон годовой выручки в размере 640–680 млн долларов и разводненный диапазон прибыли на акцию не по GAAP в размере 1,50–1,70 доллара на акцию». По сегментам рынка Veeco ожидает годовой рост выручки в сегменте полупроводников на 50% (до примерно 370 млн долл. США), на 20–25% в подразделении составных полупроводников (до 130 млн долл. США) и на 10% в сегменте научных исследований и прочего (до или чуть более 10% от общего дохода). Ожидается, что объем хранения данных упадет примерно на 45% (до 90 млн долларов).

«Мы рады представить лазерный отжиг на рынке памяти», — заявляет Миллер. «На самом деле, ведущий производитель DRAM недавно утвердил свою оценочную систему для будущего узла. Мы ожидаем, что последующие заказы поступят в конце 2023 или начале 2024 года, чтобы поддержать производственные планы наших клиентов. В целом, наш бизнес по лазерному отжигу растет по мере того, как мы выигрываем этапы процесса и приобретаем новых клиентов», — заключает он.

Тайваньский научно-исследовательский институт полупроводников выбирает систему Veeco Propel MOCVD

Veeco увеличивает выручку на 28% в 2021 году

Выручка Veeco за третий квартал выросла на 34% в годовом исчислении до 150 млн долларов.