16 ноября 2022 г.

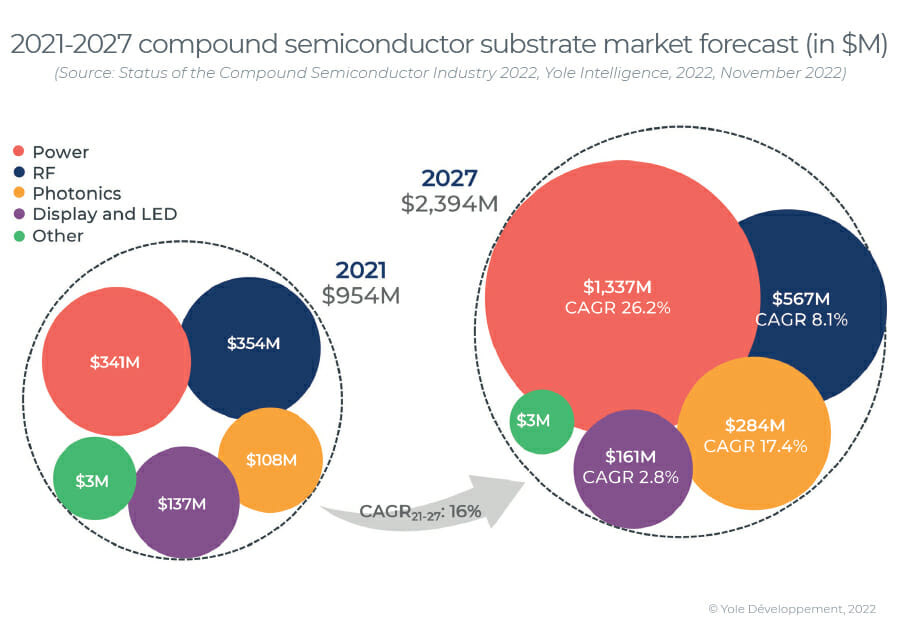

Согласно отчету «Состояние индустрии составных полупроводников в 2022 году», рынок подложек для составных полупроводников (CS) растет с совокупным годовым темпом роста (CAGR) на 16% и достигнет почти 2,4 млрд долларов США к 2027 году, благодаря приложениям для энергетики и фотоники. от Yole Intelligence (часть Yole Group).

Сложные полупроводники были приняты в различных приложениях за последние десятилетия. Однако в последнее время карбид кремния (SiC) и нитрид галлия (GaN) в энергетике, GaN и арсенид галлия (GaAs) в радиочастоте (РЧ), GaAs и фосфид индия (InP) в фотонике, а также светодиоды и микросветодиоды в дисплеях все набрали обороты. В результате ожидается рост рынков подложек и эпивафель.

«Wolfspeed является ведущим поставщиком подложек SiC и эпивафель для силового SiC и RF GaN», — отмечает Пошун Чиу, старший аналитик по технологиям и рынку, специализирующийся на составных полупроводниках и новых подложках в Yole Intelligence. «Поскольку подложка большего формата является стратегическим ресурсом в производстве устройств следующего поколения, открытие фабрик по производству 8-дюймовых пластин и расширение производственных мощностей иллюстрирует амбициозные цели, поставленные в ближайшее десятилетие».

Тем временем II-VI закрыла сделку по приобретению Coherent и переименовала себя, что свидетельствует о смене направления деятельности. Теперь Coherent является ведущим игроком на рынке фотонных устройств, а также ведущим поставщиком подложек из карбида кремния для силовых и радиочастотных приложений. Кроме того, она работает с SEDI (Sumitomo Electric Devices Inc) над производством RF GaN-устройств и вошла в бизнес по производству силовых SiC-устройств вместе с GE. Оба укрепляют свою конкурентоспособность от уровня субстрата до уровня устройства.

AXT, Sumitomo Electric, Freiberger и SICC являются ведущими поставщиками подложек GaAs, InP и полуизолирующих подложек SiC. Их цели по увеличению доходов зависят от расширения производства других составных полупроводниковых материалов. Игроки рассматривают синергию между подложками GaAs и InP для радиочастотных, фотонных и микро-светодиодных приложений. Кроме того, игроки из полуизолирующего карбида кремния выходят на карбид кремния n-типа, так как это рынок с более высокими темпами роста.

«Поставщики Epiwafer выигрывают от разной динамики открытого рынка составных полупроводников», — отмечает Таха Аяри, доктор философии, аналитик рынка технологий и рынка Compound Semiconductor и Emerging Substrates в Yole Intelligence. «IQE работала на различных рынках составных полупроводников (например, RF GaAs и GaN), поскольку двузначные среднегодовые темпы роста фотоники InP и GaAs представляют рынки как по объему, так и по масштабу. Рынок микро-светодиодов быстро растет, и ожидается, что в ближайшие пять лет он будет удваиваться каждый год. VPEC удалось стать крупнейшим поставщиком RF GaAs epiwafer на открытом рынке, и компания продолжает наращивать свое участие в фотонике для будущего роста».

«Благодаря светодиодам, усилителям мощности для мобильных телефонов, телекоммуникациям и средствам передачи данных составные полупроводники прошли свою первую точку перегиба с GaAs и InP в 1990-х годах», — говорит Эзги Догмус, доктор философии, ведущий аналитик группы Compound Semiconductor & Emerging Substrates, Yole Intelligence. .

Йоле отмечает, что по мере появления на рынке спроса на подключение 5G, электромобилей (EV) и быстрых зарядных устройств для смартфонов объем и рыночная стоимость составных полупроводников будут расти. Заглядывая в будущее, электромобильность, в том числе приложения с более высоким напряжением, датчики в различных конечных системах, переход от 5G к 6G и микро-светодиодные дисплеи, принесут точки перегиба для различных составных полупроводниковых материалов, наряду с более новыми подложками и новые приложения впереди.

микросветодиод рынок светодиодов

www.yolegroup.com/product/report/status-of-the-compound-semiconductor-industry-

/cloudfront-us-east-2.images.arcpublishing.com/reuters/OHHDFIBPDROJNMXAI7XJTXFAZI.jpg "Старший руководитель Google: Правовая база должна способствовать инновациям в области искусственного интеллекта")