Движущей силой CCM являются инновации в мобильных телефонах, использование нескольких камер в автомобилях и новые потребительские приложения.

Некоторые из приложений CCM в настоящее время медленно переходят от визуализации к зондированию.

В производстве CCM доля рынка Китая и Южной Кореи вместе составляет около 90%.

В 2021 году южнокорейские компании были вовлечены в цепочки поставок Samsung и Apple.

Рынок CCM значительно вырос как по объему, так и по доходам с 2018 по 2020 год. Но затем, в 2021 году, рост доходов упал до 5,9% в годовом исчислении, в результате чего рынок достиг 35,9 миллиардов долларов.

Ожидается, что автомобильные и потребительские товары выдержат новый цикл роста за пределами мобильных устройств, хотя этот рынок останется самым важным.

Это приведет к рынку в 60,2 млрд евро в 2027 году — среднегодовой темп роста 9% по сравнению с 2021 годом.

«Метавселенная, несомненно, приведет к внедрению большего количества модулей камер в потребительские товары, — говорит Флориан Доменжи из Yole, — для автомобилей повышение уровня автономии потребует больше камер. ADAS, просмотр и мониторинг в кабине являются неотъемлемыми частями будущей игровой площадки. Кроме того, растущее внедрение медицинских эндоскопических решений и камер видеонаблюдения будет способствовать процветанию рынка. Переход от обработки изображений к считыванию обеспечит индустрии модулей камер множество дополнительных возможностей».

Вся цепочка поставок выиграет от этого импульса в отрасли, включая сборку модулей камеры, CIS, оптику, наборы объективов и исполнительные устройства AF/OIS.

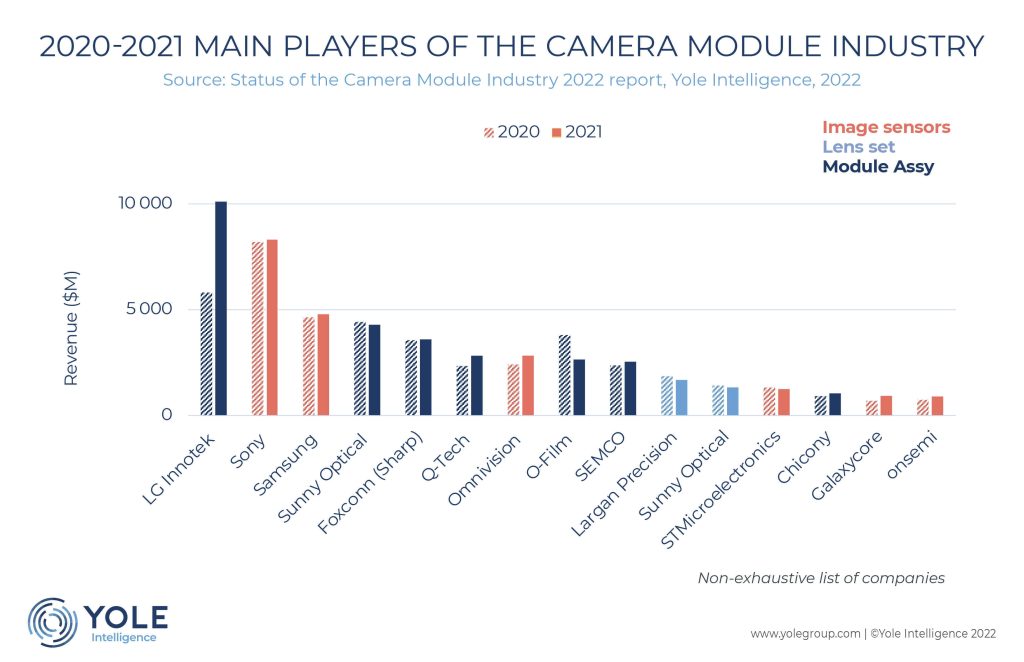

Выручка LG Innotek в 2021 году превысила 10 миллиардов долларов благодаря тому, что она является поставщиком Apple и обслуживает процветающую индустрию автомобильных камер.

Напротив, Ofilm все еще страдает от запрета США на торговлю своим партнером Huawei.

Китайские и южнокорейские компании занимают около 90% рынка.

Конкуренция в СНГ обострилась. В экосистеме по-прежнему доминируют исторические лидеры, такие как Sony, Samsung, OmniVision и STMicroelectronics, которые являются сильными игроками на мобильных и потребительских рынках.

GalaxyCore, Onsemi, SK Hynix и SmartSens остаются серьезными соперниками и увеличивают свою долю на рынке модулей камер.

На рынке объективов Largan и Sunny Optical занимают более 50% рынка, оставляя все остальное далеко позади.

Новые участники появляются в наборах объективов и устройствах автофокусировки, но исторические ведущие игроки по-прежнему владеют высококлассными OIS.

Ожидается, что инновации уменьшат размеры устройств и повысят производительность обработки изображений и датчиков.

Разрабатываются более светочувствительные датчики изображения. Укладка пластин остается прочной тенденцией, и Sony даже представляет двухслойные транзисторные пиксели из трех пластин.

В настоящее время набор объективов модернизируется до семи- или восьмиэлементного (7p или 8p) уровня. Объектив 9p также находится в разработке.

Высококачественная оптика требует большего количества линз, но добавление стекла к линзе — это еще один подход.

Однако физические ограничения в настоящее время замедляют темпы инноваций. Необходима новая парадигма, такая как линзы свободной формы или жидкие линзы.

Устройства Metalens, возможно, представляют собой окончательную эволюцию, позволяющую снизить стоимость и объем модуля камеры и предоставить новые функции.

Для приводов AF и OIS также появляются альтернативные подходы, такие как приводы MEMS. Технология OIS была обновлена от сдвига объектива до сдвига сенсора и даже сдвига модуля.