11 мая 2023 г.

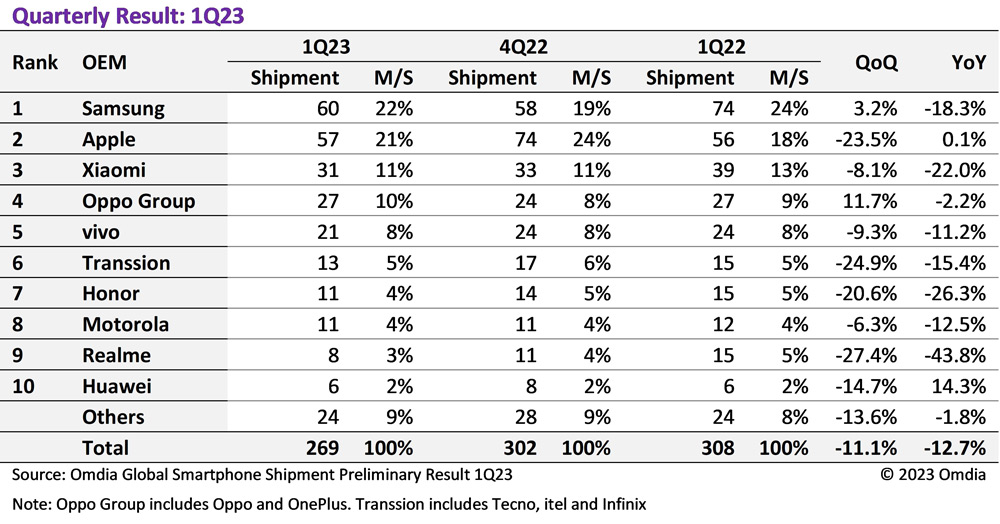

Согласно последнему предварительному отчету Omdia о поставках смартфонов, мировые поставки смартфонов в первом квартале 2023 года составили 268,5 млн единиц, что на 11,1% меньше, чем 302 млн в прошлом квартале, и на 12,7% меньше, чем 308 млн годом ранее.

Два крупнейших OEM-производителя, Samsung и Xiaomi, сообщили о снижении поставок на 18,3% и 22% в годовом исчислении, в то время как Apple остается на уровне поставок в первом квартале 2022 года.

Несмотря на значительное падение по сравнению с прошлым годом, которое наблюдалось у Samsung, у нее по-прежнему было больше всего поставок в первом квартале 2023 года — 60 миллионов. По сравнению с прошлым кварталом объем поставок увеличился на 3,2%, но это меньший рост, чем в предыдущие годы с его ежегодной серией Galaxy S. Его лидерство в Apple сократилось по сравнению с первым кварталом 2022 года: с 18 миллионов больше, чем у Apple в 2022 году, до всего на 3 миллиона больше в первом квартале 2023 года, поэтому его доля на рынке также упала с 24% до 22%.

После обычного скачка Apple в четвертом квартале, зафиксированного в 2022 году, ее поставки снова упали до обычного уровня, оставаясь неизменными с 57 миллионами поставок, зарегистрированными в первом квартале 2022 года. Это на 23,5% меньше, чем в прошлом квартале, но на 0,1% больше, чем год назад. Несмотря на это, рыночная доля Apple увеличилась по сравнению с прошлым годом в результате того, что все другие OEM-производители столкнулись со снижением поставок, незначительно увеличившись с 18% в первом квартале 2022 года до 21% в первом квартале 2023 года. Похоже, что Apple переживает экономический шторм лучше, чем другие OEM-производители, и восстанавливается после всплеска своей восьмичетвертной/двухлетней полосы непрерывного роста в годовом исчислении, которая закончилась в четвертом квартале 2022 года.

«Из-за перебоев в производстве на заводе Foxconn в Чжэнчжоу в декабре прошлого года Apple не смогла поставить необходимое количество для самого важного сезона продаж, Рождества и конца года. В результате часть производства Apple была перенесена на первый квартал этого года», — говорит старший менеджер по исследованиям Джуси Хонг. «Чтобы очистить запасы на основных рынках, таких как Китай, в начале этого года компания провела акцию по снижению продажной цены нового iPhone. Это привело к тому, что темпы роста отгрузок в годовом исчислении в первом квартале стали относительно лучше, чем у других OEM-производителей. Ценовое продвижение Apple новых iPhone в первом квартале очень необычно. Похоже, это стратегия сокращения складских запасов, чтобы подготовиться к вялому рынку смартфонов, ожидаемому в первой половине этого года», — добавляет он. «Среди недавно выпущенных серий iPhone 14 объем продаж Pro Max был самым высоким, за ним следует модель Pro. Это, по-видимому, является дополнительным эффектом дисплея Dynamic Island, примененного к обеим моделям, и устойчивым спросом на замену со стороны класса с высоким доходом, который относительно меньше затронут экономической рецессией».

Xiaomi по-прежнему занимает третье место, но на нее повлияли более жесткие рыночные условия, чем у других китайских OEM-производителей. Компания по-прежнему сталкивается с серьезной проблемой запасов в Латинской Америке и на европейском рынке, а слабый спрос в Индии является еще одной причиной падения поставок в первом квартале 2023 года. В первом квартале 2023 года было зарегистрировано 31 миллион отгрузок, что на 22% меньше, чем в прошлом году, и на 8,1% меньше, чем в предыдущем квартале. У двух других крупнейших китайских OEM-производителей, Oppo и vivo, также наблюдалось снижение, но гораздо меньшее, чем у Xiaomi, на 2,2% и 11,2% соответственно.

Oppo зафиксировала 27 миллионов отправлений и 21 миллион отправлений vivo в первом квартале 2023 года. В результате отрыв Xiaomi от Oppo Group сократился с 12 миллионов в первом квартале 2022 года до всего 4 миллионов в первом квартале 2023 года. Доля рынка Xiaomi также упала с 13% до 11%, а доля Oppo выросла с 9% до 10%.

В то время как Transsion и Honor, кажется, сопротивлялись негативному ветру рыночных условий в прошлом квартале, теперь обе компании уступили значительному снижению по сравнению с прошлым годом. Transsion по-прежнему занимает шестое место по отгрузке в последнем квартале, зафиксировав 13 миллионов единиц, но это падение на 15,4% в годовом исчислении и на 24,9% по сравнению с прошлым кварталом. Со второй половины 2022 года компания сталкивается с проблемой больших запасов. Проблема инфляции также серьезно ослабила покупательную способность рынка сверхнизкого сегмента, такого как Африка, Пакистан, Бангладеш, который является основным рынком для Transsion Holdings. . В результате Transsion активно исследует другие рынки и добивается хорошего роста в таких регионах, как Филиппины, Индонезия и страны Латинской Америки.

Точно так же поставки Honor упали до самого низкого уровня с момента удивительного роста во второй половине 2021 года — на 26,3% до 11 миллионов. В результате этого падения спроса Honor также столкнулась с проблемой больших запасов в конце 2022 года.

Но именно Realme пережила одно из самых больших падений, снизившись на 43,8% с 15 миллионов отгрузок в первом квартале 2022 года до 8 миллионов в первом квартале 2023 года. По сравнению с прошлым кварталом он упал на 27,4% с 11 миллионов, опустив его на девятое место в рейтинге OEM-производителей по объемам поставок.

Motorola, которая испытала меньшее падение, таким образом поднялась на восьмое место с 11 миллионами единиц в первом квартале 2023 года, что на 12,5% меньше, чем 12 миллионов в первом квартале 2022 года.

«Корреляция того, что китайские OEM-производители испытывают худшие рыночные условия, чем другие, не является совпадением», — говорит Закер Ли, главный аналитик Omdia. «Это более значительное снижение происходит в контексте сокращения внутреннего рынка и Индии. Realme, в частности, может пострадать от этого сильнее из-за того, что ассортимент ее продукции в основном относится к низкому ценовому уровню, и, следовательно, спрос более эластичен, чем OEM-производители, занимающие более высокий сегмент рынка смартфонов».

Этот сокращающийся внутренний рынок также ударил по планам восстановления Huawei, которая два квартала подряд сокращала поставки после года роста с 4 квартала 2021 года по 3 квартал 2022 года. Несмотря на это, Huawei по-прежнему находится в лучшем положении по сравнению с прошлым годом, зафиксировав 6,5 млн отгрузок в первом квартале 2023 года, что на 14,3% больше, чем 5,6 млн в первом квартале 2022 года.

«Поставки OEM-производителей снова упали, как и прогнозирует Omdia, при этом немногие из них, по прогнозам, будут увеличиваться по сравнению с предыдущим кварталом, наблюдая разочаровывающие цифры, особенно Samsung после запуска серии S23», — резюмирует Хонг. «Ключевой глобальной экономической проблемой, с которой сталкивается индустрия смартфонов, остается инфляция и, как следствие, сокращение заработной платы и экономики. Проблема высокого уровня запасов постепенно решается, хотя низкий потребительский спрос продлевает эту проблему дольше, чем прогнозировалось. Наш прогноз показывает, что вполне вероятно, что рынок смартфонов достигнет дна этого падения рынка во втором квартале 2023 года, прежде чем начнет восстанавливаться после второй половины этого года».

View full news on a site

/cloudfront-us-east-2.images.arcpublishing.com/reuters/4ZUFIPILBFJBPM4YLMD4J5YOUY.jpg "Законодатели США требуют от Байдена планы по использованию Китаем технологии открытых чипов")

/cloudfront-us-east-2.images.arcpublishing.com/reuters/Y3OSX6DIBVMORJAHNK4VN5UGPU.jpg "Эксклюзив: автопилот Tesla никогда не претендовал на автопилот, говорит присяжный")