Мировой рынок полупроводников упал на 8,7% в 1ул. квартал 2023 г. по сравнению с 4 кварталом 2022 г., по данным WSTS.

Это было самое резкое снижение по сравнению с предыдущим кварталом после падения на 14,7% в 1 квартале 2019 года. 1 квартал 2023 года снизился на 21,3% по сравнению с годом ранее, что стало самым большим годовым снижением за тринадцать лет после падения на 30,4% в 1 квартале 2009 года.

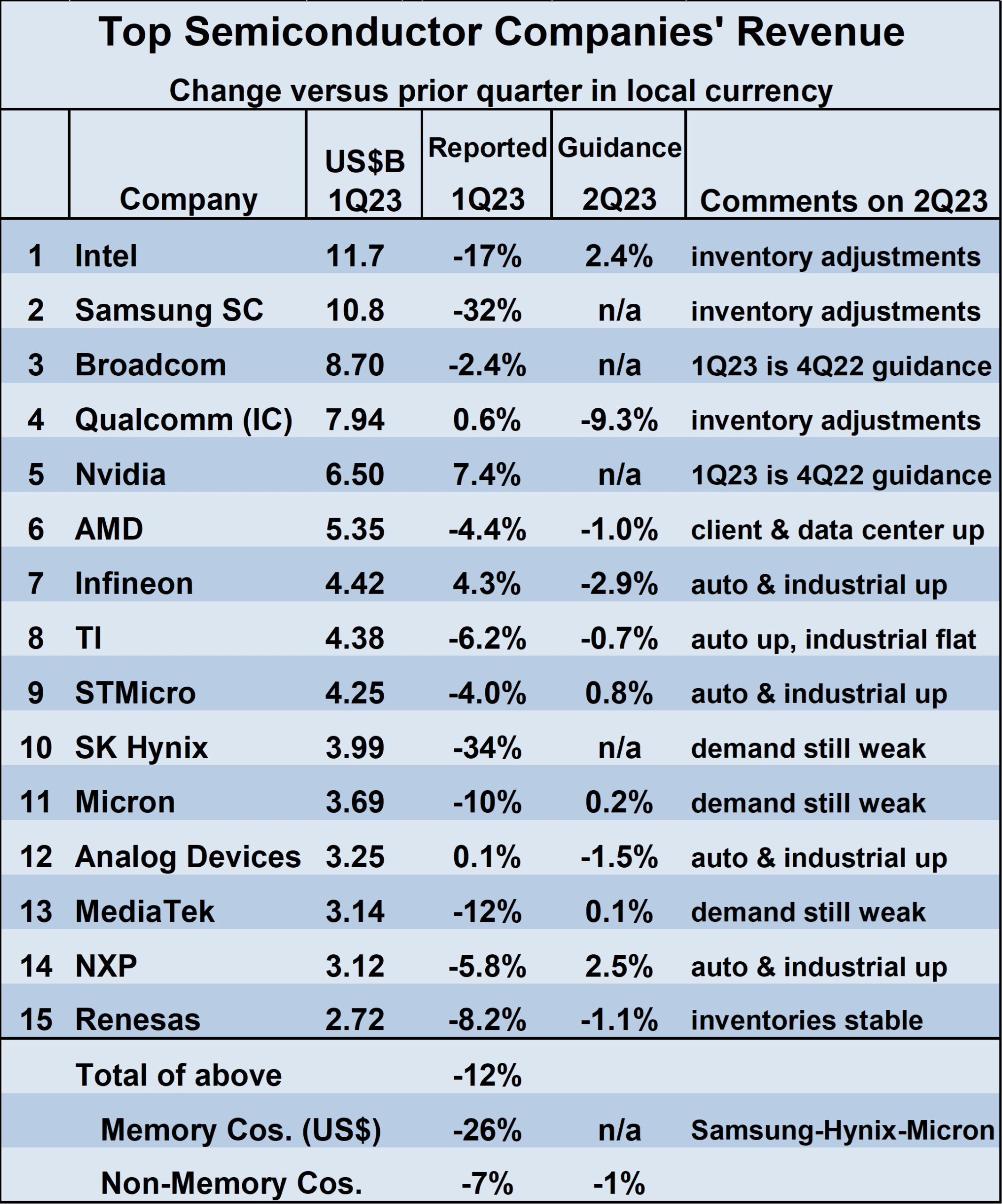

Выручка пятнадцати ведущих полупроводниковых компаний отражает эту слабость: средневзвешенное снижение выручки на 12% в 1 квартале 2023 года по сравнению с 4 кварталом 2022 года.

Больше всего пострадали производители памяти (Samsung, SK Hynix и Micron Technology), которые в совокупности потеряли 26%. Самые резкие падения компаний, не производящих памяти, были у Intel (снижение на 17%) и MediaTek (снижение на 12%).

В совокупности 12 компаний, не связанных с памятью, потеряли 7%. Четырем компаниям удалось увеличить выручку в 1К23 по сравнению с 4К22.

Nvidia не сообщила о своих эквивалентных доходах за 1 квартал 2023 года, но ее прогноз по сравнению с предыдущим кварталом был на 7,4% больше. Qualcomm, Infineon и Analog Devices также увеличили свои доходы.

Сравнивая рейтинг выручки за 1 квартал 2023 года с 4 кварталом 2022 года, Intel снова лидирует после того, как выручка Samsung упала на 32% в 1 квартале 2023 года.

Broadcom и Qualcomm остаются под номерами 3 и 4 соответственно. SK Hynix опустилась с 5-го места в 4К22 на 10-е в 1К23 со снижением выручки на 34%.

Nvidia и AMD поднялись на 5-е и 6-е места. Infineon Technologies заняла 7-е место, опередив Texas Instruments (TI) и STMicroelectronics, которые остались на 8-м и 9-м местах.

Micron Technology остается на 11-м месте. Analog Devices поднялась на две позиции и заняла 12-е место, а MediaTek и NXP Semiconductors опустились с 12-го и 13-го на 13-е и 14-е места.

Kioxia выбыла из топ-15 со снижением на 26%. Renesas Electronics вошла в рейтинг под номером 15.

SI определяет поставщиков полупроводников с использованием методологии WSTS. Включены только конечные продавцы полупроводников. Таким образом, литейные заводы, такие как TSMC, не включены, поскольку они обычно продают свою продукцию другим полупроводниковым компаниям, которые являются конечными продавцами. Это позволяет избежать двойного учета доходов. Кроме того, не включены компании, которые используют полупроводники только в своих продуктах, такие как Apple.

Прогноз по выручке за 2 квартал 2023 года по сравнению с 1 кварталом 2023 года неоднозначен. Из 11 компаний, предоставляющих рекомендации, пять ожидают повышения, а шесть ожидают снижения.

Наибольший ожидаемый прирост составляет 2,5% от NXP и 2,4% от Intel. Qualcomm имеет самое большое ожидаемое снижение на 9,3%. Слабый конечный спрос и продолжающаяся корректировка товарных запасов в канале упоминаются многими компаниями как факторы осторожного прогноза.

Автомобильный и промышленный секторы остаются яркими пятнами: пять компаний называют эти секторы ростом или, по крайней мере, без изменений по сравнению с предыдущим кварталом. Неопределенность 2 квартала 2023 г. отражает диапазон прогнозов по выручке.

Средневзвешенный прогноз на 2К23 – снижение на 1% по сравнению с 1К23. Тем не менее, средневзвешенный верхний ориентир представляет собой увеличение на 3%, в то время как средневзвешенный нижний ориентир представляет собой снижение на 5%, т. е. разница в 8 процентных пунктов.

Поставки ключевого конечного оборудования резко сократились в 1 квартале 2023 года. По оценкам IDC, поставки ПК снизились на 29% по сравнению с прошлым годом. Недавние оценки IDC относительно поставок смартфонов в 1 квартале 2023 года показывают падение на 14,6% по сравнению с прошлым годом.

Продолжающиеся корректировки запасов по всему каналу указывают на то, что поставки полупроводников будут отставать от поставок оборудования.

Как только запасы вернутся к целевому уровню, они, вероятно, останутся скудными, поскольку производители конечного оборудования не захотят наращивать запасы из-за неопределенных экономических перспектив.

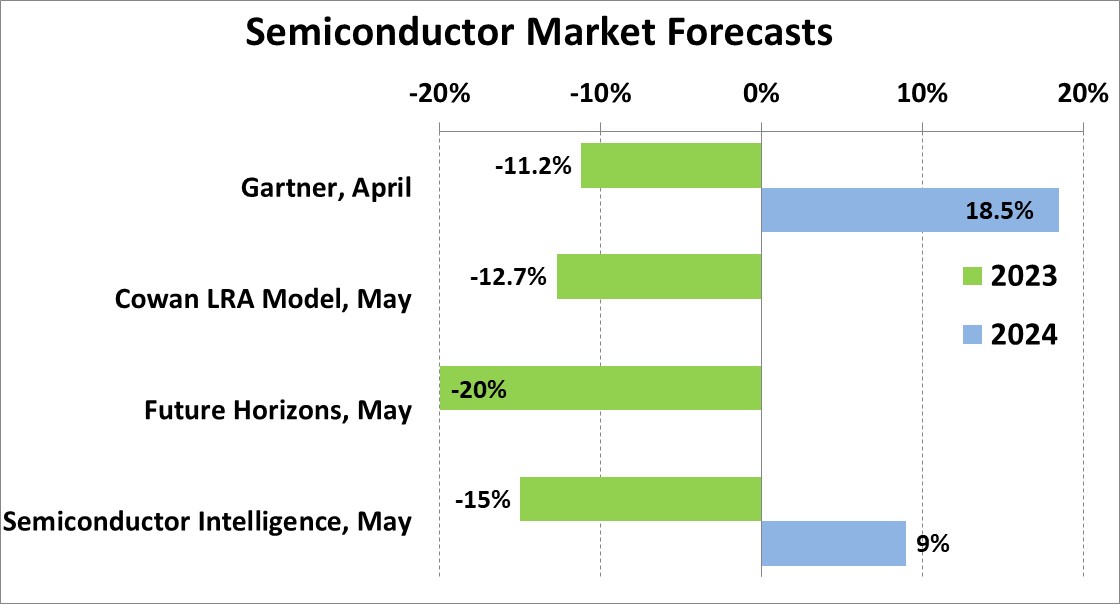

Прогнозы рынка полупроводников на 2023 год, опубликованные в прошлом месяце, варьируются от падения на 20% от Future Horizons до падения на 11,2% от Gartner. SI прогнозирует снижение на 15%.

Учитывая слабость в 1 квартале 2023 года и осторожный прогноз на 2 квартал 2023 года, двузначное падение в 2023 году почти неизбежно.

Темпы роста рынка полупроводников в 2024 г. зависят от сроков восстановления рынка в 2023 г. Майский прогноз Gartner предусматривал рост на 18,5% в 2024 г., предполагая рост рынка памяти на 70%. СИ. прогноз на 2024 год – рост 9% с диапазоном от 3% до 15%.

Читать полную новость на сайте