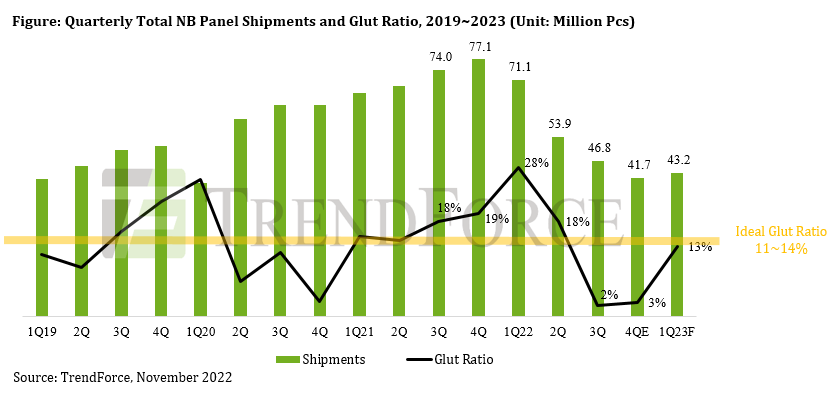

28 ноября 2022 г. —- Последнее исследование TrendForce показало, что отгрузки панелей дисплея, используемых в ноутбуках (панели NB), в октябре этого года составили 13,5 млн штук (шт.), что свидетельствует о снижении в месячном исчислении на 16,1% и снижении в годовом исчислении на 16,1%. 45,0%. Судя по отслеживанию TrendForce поставок панелей NB, эта цифра является 10-летним минимумом для октября. Переходя к 4 кварталу 2022 года, TrendForce ожидает, что поставки панелей NB останутся на спаде из-за неопределенности в мировой экономике и корректировок запасов, происходящих по всей цепочке поставок. Показатель отгрузки в четвертом квартале в настоящее время оценивается примерно в 41,7 млн штук, что отражает падение кв/кв на 10,8% и падение г/г на 45,9%.

TrendForce отмечает, что с исторической точки зрения это последнее снижение поставок панелей NB является частью более широкого многолетнего цикла глобального производства. Цикл сначала начинается с сильного спроса, вызывающего дефицит и рост цен. Затем предложение превышает спрос, что приводит к падению цен и корректировке складских запасов. Оглядываясь назад на 2020 год, когда пандемия COVID-19 была в разгаре, растущий спрос на ноутбуки (NB) вызвал нехватку панелей. Затем, даже когда было выпущено больше панелей, бренды NB продолжали запасаться из-за опасений по поводу потенциальной нехватки ключевых компонентов. Они позволили запасам панелей продолжать расти. Перенесемся в недавний период: пандемия ослабла, поэтому ситуация с поставками также улучшилась. Кроме того, спрос и непредвиденные доходы, связанные с последствиями пандемии, также снизились. Далее следует серия крупных корректировок запасов на рынке панелей, которые редко можно увидеть в отчетах с точки зрения общего масштаба.

По данным TrendForce, коэффициент избытка панелей NB достиг около 18% в 3 квартале 2021 года. Поскольку коэффициент перенасыщения для идеального баланса спроса и предложения должен быть в пределах 11~14%, рынок NB-панелей в то время уже перешел к переизбытку. Эта ситуация также становилась все более серьезной по кварталам.

Затем, в 1 квартале 2022 года, российско-украинский военный конфликт усугубил глобальную инфляцию. Кроме того, Китай пережил волну региональных блокировок, поскольку его правительство ввело строгую политику нулевого COVID. В совокупности эти факторы вызвали резкое падение спроса на конечную продукцию и вынудили бренды NB сократить закупки панелей. Следовательно, начиная со 2 квартала 2022 года на рынке панелей NB наблюдалось падение поставок и перепроизводства. В дальнейшем спрос на конечную продукцию еще более снизился, а поток комплектующих и материалов постепенно нормализовался по мере решения проблемы скопления грузов в крупных морских портах. Таким образом, бренды поняли, что огромные запасы панелей, которые они накопили за предыдущие кварталы, стали серьезной проблемой. Теперь, во второй половине этого года, бренды снова значительно сократили количество закупаемых панелей, чтобы эффективно контролировать уровень своих запасов. Масштаб корректировок отразился на коэффициенте перепроизводства, который оставался ниже 5% в течение двух кварталов подряд (3Q22-4Q22).

В своем последнем обзоре ситуации с запасами отдельных брендов для панелей NB TrendForce обнаружил, что некоторые американские бренды начали вводить строгий контроль запасов еще в начале 2 квартала 2022 года. Общий объем закупок панелей NB за этот квартал сократился по сравнению с предыдущим кварталом примерно на 60%. Тем не менее, общий объем закупок затем вырос примерно на 40% по сравнению с предыдущим кварталом в 3 квартале 2022 года, поскольку запасы брендов вернулись к относительно здоровому уровню. Столь резкое колебание между двумя кварталами указывает на то, что бренды снова повысят спрос, когда ситуация с запасами снова станет оптимальной. В начале 3 квартала 2022 года бренды с более высоким уровнем запасов несли более 12 недель. Тем не менее, после двух кварталов значительных корректировок объемов закупок ожидается, что более половины брендов к концу этого года сократят свои запасы до приемлемого уровня в течение 4–8 недель.

В преддверии первого квартала следующего года объемы закупок брендов восстановятся, несмотря на наступление низкого сезона для конечной продукции, поскольку ожидается, что к тому времени ситуация с их запасами будет достаточно оптимальной. TrendForce прогнозирует, что поставки панелей NB увеличатся на 3,5% по сравнению с предыдущим кварталом до 43,2 млн штук в 1 квартале 2023 года. Коэффициент перенасыщения в этом квартале составит около 13%.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/RYNS6YCN4VIK3J22IXUHKXWPZI.jpg "Обновление торговой технологии LME столкнулось с длительными задержками – по данным источников.")