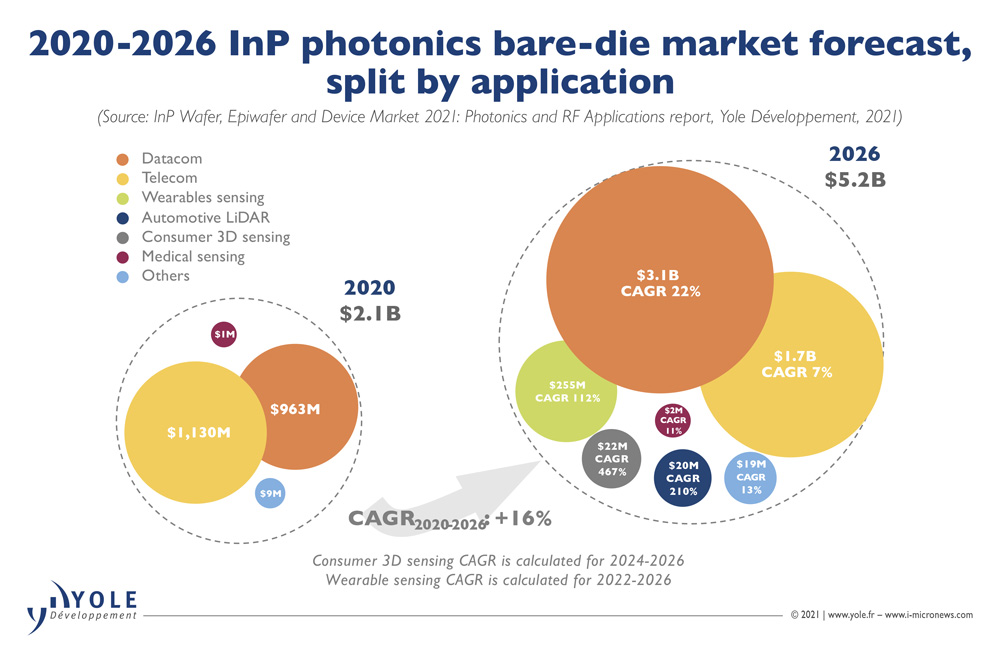

Приложения для передачи данных и телекоммуникаций — традиционные рынки для InP.Land, которые будут продолжать расти, но самый большой драйвер роста — с среднегодовой темп роста 37% в период с 2021 по 2027 год — будет потребительским.

Цепочка поставок InP фрагментирована, хотя в ней доминируют два вертикально интегрированных американских игрока: Coherent (ранее II-VI) и Lumentum.

Цепочка поставок InP потребует дополнительных инвестиций с ростом потребительских приложений.

Переход на более высокие скорости передачи данных, более низкое энергопотребление в центрах обработки данных и развертывание базовых станций 5G будут способствовать развитию и росту технологии оптических приемопередатчиков в ближайшие годы.

Лазерные диоды InP, являющиеся незаменимым компонентом высокоскоростных оптических приемопередатчиков дальнего действия, остаются лучшим выбором для фотонных приложений в телекоммуникациях и системах передачи данных.

Этот рост обусловлен массовым внедрением модулей с высокой скоростью передачи данных, выше 400G, крупными облачными сервисами и национальными операторами связи, которым требуется увеличенная пропускная способность оптоволоконной сети.

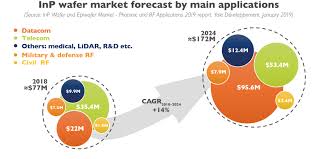

С учетом этого ожидается, что рынок InP, на котором долгое время доминировали приложения для передачи данных и телекоммуникаций, вырастет с 2,5 млрд долларов в 2021 году до примерно 5,6 млрд долларов в 2027 году.

Йоль Интеллект разработал специальный отчет, чтобы дать четкое представление об индустрии фотоники и радиочастот на основе InP. В своем Отчет InP 2022, компания, входящая в состав Yole Group, обеспечивает всестороннее представление о рынках InP, разделенных на секторы фотоники и RF. Он включает в себя рыночные прогнозы, технологические тенденции и анализ цепочки поставок. Этот обновленный отчет охватывает рынки от полупроводниковых пластин до голых кристаллов для приложений фотоники и от полупроводниковых пластин до эпилабораторных пластин для радиочастотных приложений по объемам и доходам.

«Было много предположений о проникновении InP в потребительские приложения, — говорит Али Джаффал из Yoke, — 2022 год знаменует собой начало этого внедрения. Для смартфонов OLED-дисплеи прозрачны на длинах волн от 13xx до 15xxnm».

OEM-производители заинтересованы в удалении выреза камеры на экранах мобильных телефонов и интеграции модулей 3D-сенсоров под OLED-дисплеи. В этом контексте они рассматривают возможность перехода на InP EEL для замены текущих GaAs VCSEL. Однако такой шаг не является простым с точки зрения затрат и предложения.

Yole Intelligence отметила первое проникновение InP в носимые наушники в 2021 году. Apple была первым OEM-производителем, который развернул датчики приближения InP SWIR в своем семействе AirPods 3, чтобы помочь различать кожу и другие поверхности.

Это было распространено на семейство iPhone 14 Pro. Ведущий производитель смартфонов изменил внешний вид своей премиальной линейки смартфонов семейства iPhone 14 Pro, уменьшив размер выреза в верхней части экрана до формы таблетки.

Чтобы достичь этого нового расположения передней камеры, некоторые другие датчики, такие как датчик приближения, должны были быть размещены под дисплеем. Будет ли продолжаться проникновение InP в другие модули 3D-датчиков, такие как точечные проекторы и заливающие осветители? Или технология GaAs может снова вернуться с другим решением для длинноволновых лазеров?

Влияние Apple, добавляя такой отличительный признак к своему продукту, существенно влияет на компании в цепочке поставок, и наоборот.

Традиционные поставщики GaAs для датчиков приближения Apple могут перейти с GaAs на платформы InP, поскольку оба материала могут использовать схожие инструменты предварительной обработки.

Yole Intelligence, безусловно, ожидает увидеть новых игроков, входящих в бизнес InP, поскольку потребительский рынок обладает большим потенциалом объемов.

Кроме того, шаг Apple может спровоцировать проникновение InP в другие потребительские приложения, такие как умные часы и автомобильный LiDAR с платформами кремниевой фотоники.